Staatsanleihen sind das Rückgrat der globalen Finanzmärkte, bieten sie doch Stabilität und eine verlässliche Rendite. Doch wie schlagen sich die Anleihen der USA im Vergleich zu jenen Japans? Während die USA mit höheren Renditen locken, bieten japanische Anleihen Stabilität in einem anderen Gewand. Dieser Artikel beleuchtet die Unterschiede in den Renditen und die damit verbundenen Währungsrisiken und gibt wertvolle Einblicke für Investoren, die zwischen diesen beiden Optionen wählen müssen.

Renditedynamik bei US-amerikanischen und japanischen Staatsanleihen: Wirtschaftliche Kräfte und Markterwartungen

Die Welt der Staatsanleihen, insbesondere derer aus den USA und Japan, reflektiert die verschiedenen Dynamiken der globalen Wirtschaftslage. Die Voraussetzungen, die zur erheblichen Renditediskrepanz zwischen diesen beiden Ländern führen, sind eng mit deren wirtschaftlichen Grundbedingungen und geldpolitischen Strategien verknüpft.

Wirtschaftliche Grundlagen und Geldpolitik

Die unterschiedliche Entwicklung der Inflationsraten und des Wirtschaftswachstums beider Nationen bildet die Basis für die starken Kontraste in den Renditen ihrer Staatsanleihen. In Japan erreichte die Inflation im Januar 2025 3,6 %, was zwar eine moderate Rate darstellt, jedoch im historischen Kontext Japans bemerkenswert ist. Japans Wirtschaft verzeichnete im vierten Quartal 2024 einen leichten Aufwärtstrend mit einem BIP-Wachstum von 0,7 %. Dem entgegen stehen die USA, wo sinkende Wachstumsprognosen Anlass zu Bedenken geben und sich in den Renditen von US-Treasuries niederschlagen. Diese Unsicherheiten führen oft zu einer Abwärtsspirale der Renditen, da Investoren stabilere Ertragsquellen bevorzugen.

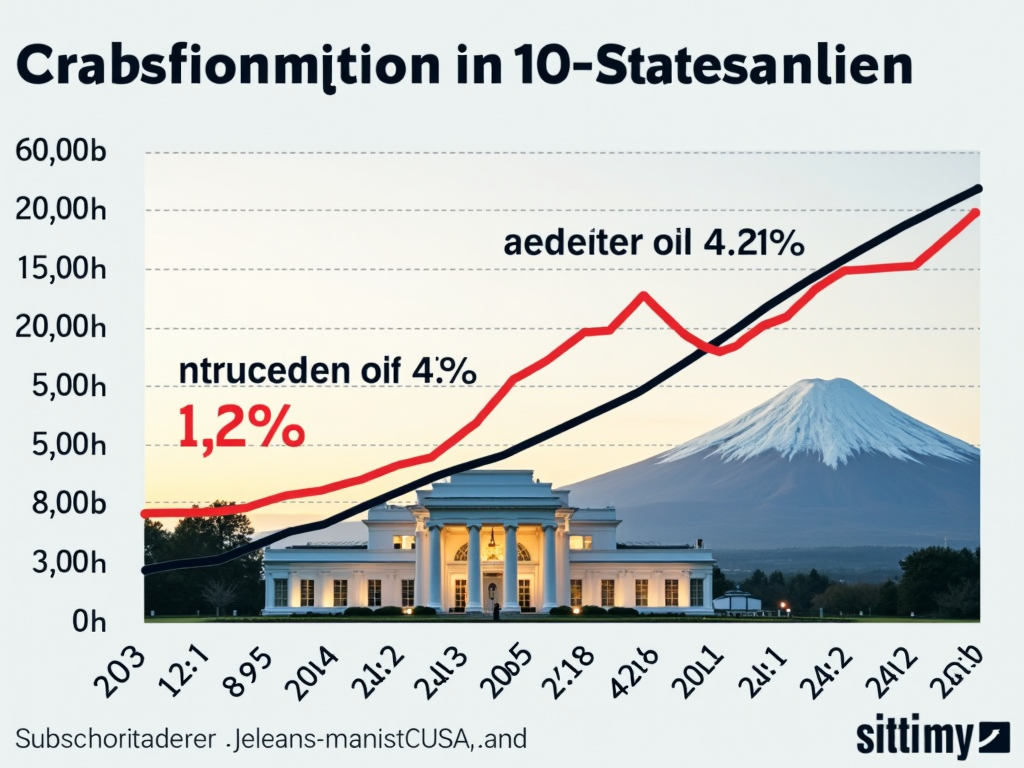

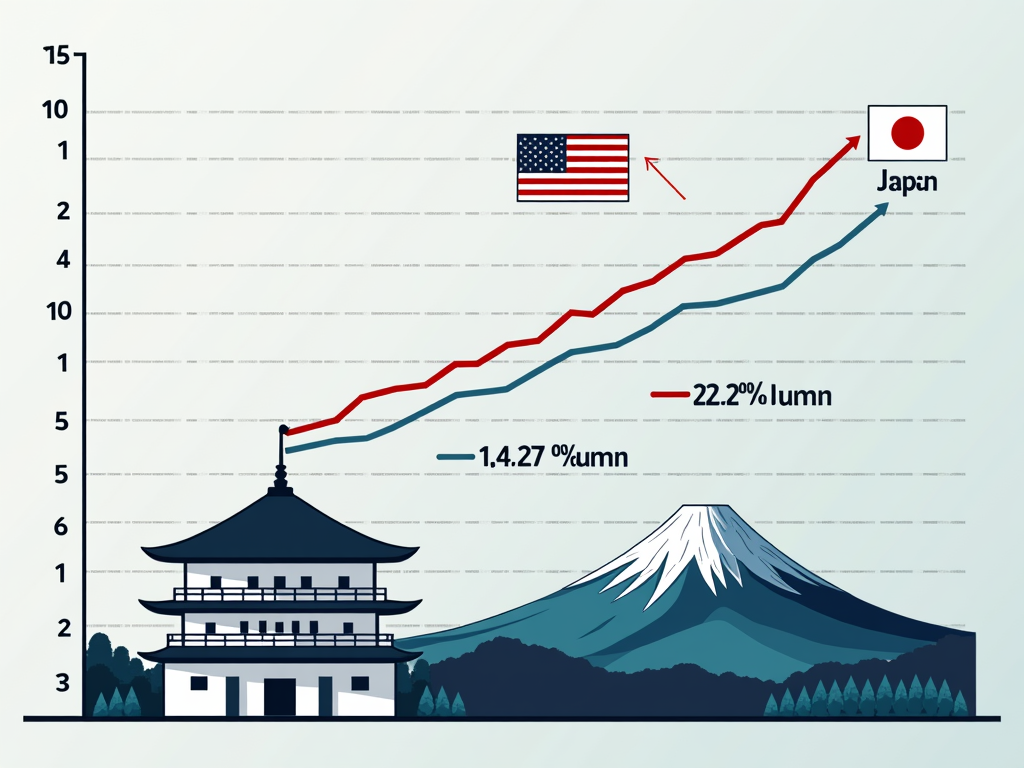

Renditen und Markttrends

Im März 2025 boten die 10-jährigen US-Treasuries eine Rendite von etwa 4,21 %, während für gleichlaufende japanische Anleihen lediglich 1,49 % gezahlt wurden. Diese unterschiedlichen Niveaus sind Ausdruck der Markterwartungen. In den USA führen Sorgen über die wirtschaftspolitische Stabilität und potenzielle Inflationsrisiken zu höheren Renditen. In Japan hingegen unterstreichen die traditionell niedrigeren Renditen die langjährige Strategie der Bank of Japan, die mit expansiver Geldpolitik der Deflation entgegenwirkt.

Wettbewerbsdruck und währungspolitische Effekte

Die internationale Anziehungskraft einer Anlageklasse wie Staatsanleihen ist häufig direkt mit den Erwartungshaltungen an Wechselkursentwicklungen und Zinsdifferenzen verbunden. Die US-amerikanischen Zinssätze, die gewöhnlich höher als die japanischen sind, können den Dollar stärken und somit eine gewisse Vorliebe für Investitionen in die USA fördern. Gleichzeitig hat sich der Yen aufgrund der geldpolitischen Maßnahmen der Bank of Japan und bisweilen aggressiver Zinsdifferenzen wieder etwas stabilisiert. Diese Währungsbewegungen können die Renditen, die Investoren tatsächlich erzielen, erheblich beeinflussen und unterstreichen die Bedeutung einer umfassenden Anlagestrategie.

Letztlich offenbaren die Renditeunterschiede der Staatsanleihen beider Nationen die facettenreichen wirtschaftlichen und politischen Arenen, in denen sie operieren. Die Entscheidung, in welche dieser Märkte investiert werden sollte, hängt dabei von zahlreichen Faktoren ab, die von den individuellen Risikopräferenzen der Anleger bis hin zu langfristigen Renditezielen reichen.

Währungsrisiken und ihre Auswirkungen auf US- und japanische Staatsanleihen

Der internationale Handel mit Staatsanleihen ist häufig mit dem Risiko von Wechselkursveränderungen verbunden, insbesondere wenn es um Anlagen in den großen Märkten wie den USA und Japan geht. Anleger müssen das Währungsrisiko gewissenhaft berücksichtigen, um die tatsächlichen Renditen ihrer Investitionen durch Wechselkursveränderungen nicht zu verfälschen.

US-amerikanische Staatsanleihen, attraktiv durch ihre hohen Renditen, bergen neben ihrer Stabilität ein deutliches Währungsrisiko. Dieses Risiko manifestiert sich durch die Volatilität des US-Dollars. Bei einer Abwertung des Dollars gegenüber der Heimatwährung der Investoren könnte eine zuvor lukrativ erscheinende Rendite im Handumdrehen geschmälert werden. Umgekehrt kann eine Aufwertung des Dollars das Engagement belohnen. Ein illustratives Beispiel zeigt, dass eine US-Staatsanleihe mit einer Nominalrendite von 4,3 % bei einer Abwertung des Dollars um 3 % effektiv eine Rendite von lediglich 1,3 % aufweist. Neben der Wechselkursvolatilität müssen Anleger auch das Zinsänderungsrisiko in Betracht ziehen, da Änderungen im US-Zinsniveau den Marktwert der gehaltenen Anleihen maßgeblich beeinflussen können.

Im Vergleich dazu sind japanische Staatsanleihen bekannt für ihre niedrigen Nominalzinsen, was vor allem der anhaltend expansiven Geldpolitik Japans zuzuschreiben ist. Der Yen, bekannt für seine Stabilität, birgt dennoch ein Währungsrisiko, welches aufgrund von Carry-Trades zusätzlich verstärkt werden kann. Anleger, die sich im Yen verschulden, um in höher verzinsliche Anlagen zu investieren, könnten auf der falschen Seite der Währungsschwankungen landen, was ihre verkaufsbereiten Gewinne erheblich mindern kann. Eine Aufwertung des Yen könnte die Renditen erheblich schmälern oder gar ins Negative kehren.

Die Wechselkursproblematik darf bei der Bewertung der Anlagerenditen nicht unterschätzt werden. Für Investoren bedeutet dies, dass sie ihre Währungsrisiken über strategische Maßnahmen minimieren sollten. Dazu gehören unter anderem der Einsatz von Währungsderivaten, um die Exposition gegenüber Wechselkursschwankungen zu begrenzen, sowie eine bewusste Diversifikation des Portfolios. Darüber hinaus sollte die kontinuierliche Marktbeobachtung nicht vernachlässigt werden, um auf Veränderungen der wirtschaftlichen Rahmenbedingungen schnell reagieren zu können. Das Wissen um und der Umgang mit diesen Währungsrisiken entscheidet letztlich darüber, ob die Investition in US- oder japanische Staatsanleihen in einem globalisierten Finanzmarkt tatsächlich gewinnbringend ist.