Die Altersvorsorge ist eine essenzielle Aufgabe, die Weichen für einen sorgenfreien Ruhestand stellt. In Deutschland bildet das Drei-Säulen-Modell die Grundlage, um den Lebensabend finanziell abzusichern. Während die gesetzliche Rente nur ein Teil des Puzzles ist, gewinnen private Vorsorgestrategien zunehmend an Bedeutung. Dieser Artikel beleuchtet die Struktur und Bedeutung des Drei-Säulen-Modells und bietet Einblicke in praktische Strategien zur Optimierung privater Vorsorgeprodukte und staatlicher Förderungen. Lassen Sie uns gemeinsam die besten Wege entdecken, um Ihren Ruhestand komfortabel zu gestalten.

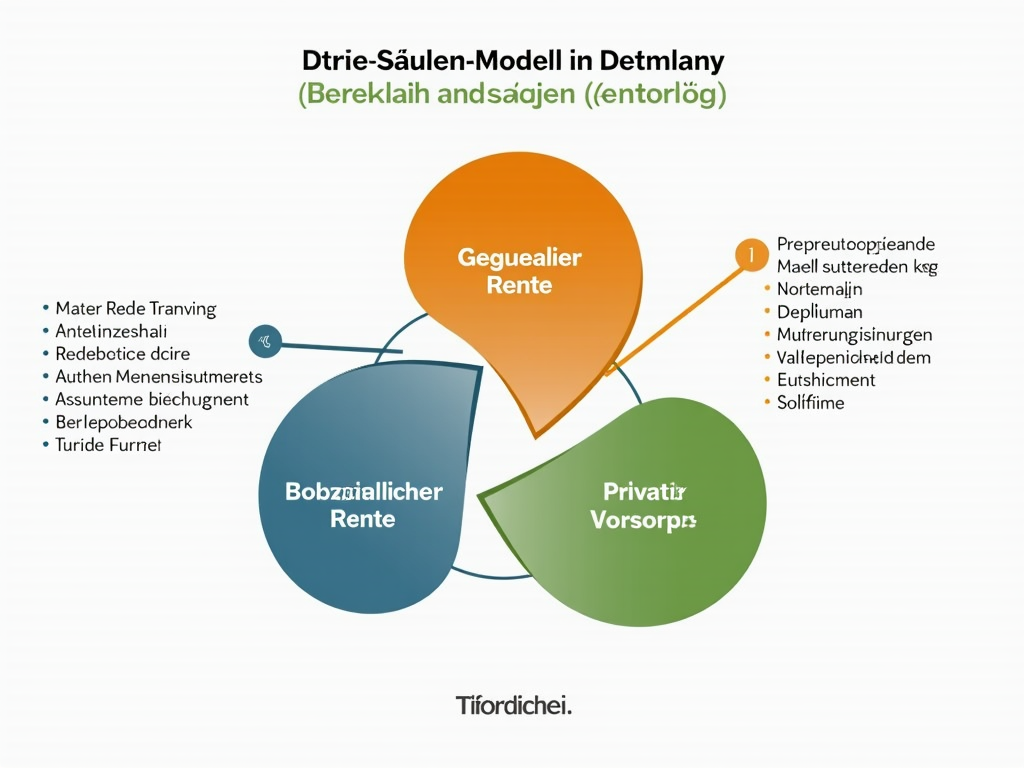

Das Drei-Säulen-Modell der Altersvorsorge: Fundament einer sicheren Rente

Das Drei-Säulen-Modell der Altersvorsorge in Deutschland bietet eine umfassende Grundlage zur Sicherung des Lebensstandards im Ruhestand. Es vereint die gesetzliche Rentenversicherung, die betriebliche Altersvorsorge und die private Altersvorsorge, um eine ausgewogene und belastbare Ruhestandsplanung zu gewährleisten. Jede Säule erfüllt eine spezifische Rolle und bietet individuelle Vorteile, die zusammen ein solides Fundament für die Alterssicherung darstellen.

Die erste Säule, die gesetzliche Rentenversicherung (GRV), bildet das Herzstück der Altersvorsorge und basiert auf einem Umlageverfahren. Hierbei finanzieren die Beiträge der aktuellen Erwerbstätigen die Rentenzahlungen der aktuellen Rentnergeneration. Diese Solidarität zwischen den Generationen wird durch die Pflichtbeiträge von Arbeitnehmern und Arbeitgebern ermöglicht. Die GRV bietet verschiedene Rententypen, die das Risiko eines Einkommensausfalls im Alter oder bei Erwerbsminderung abfedern sollen.

Ergänzend dazu steht die betriebliche Altersvorsorge (bAV) als zweite Säule. Diese wird durch den Arbeitgeber angeboten und bietet durch steuerliche Anreize eine wichtige Ergänzung zur GRV. In Deutschland haben Arbeitnehmer ein Anrecht auf eine betriebliche Altersvorsorge, die über fünf verschiedene Durchführungswege realisiert wird. Zu diesen zählen Direktversicherungen, Pensionskassen, Pensionsfonds, Unterstützungskassen und Pensionszusagen. Diese Vielfalt ermöglicht den Unternehmen, maßgeschneiderte Altersvorsorgeangebote zu gestalten, die den Mitarbeitern zusätzliche Sicherheit bieten.

Die dritte Säule, die private Altersvorsorge, umfasst individuelle Maßnahmen zur Ruhestandsplanung. Hier stehen die staatlich geförderten Riester- und Rürup-Renten im Vordergrund, die besonders durch steuerliche Vergünstigungen attraktiv gemacht werden. Gleichzeitig bieten klassische Spar- und Anlagemöglichkeiten, wie Aktien oder ETFs, eine flexible und meist renditestarke Ergänzung zu den anderen beiden Säulen. Angesichts der demografischen Herausforderungen in Deutschland wird die Bedeutung dieser Säule immer größer.

Zusammen bilden diese drei Säulen ein robustes System, das durch seine Flexibilität und Vielfalt überzeugt. Dennoch steht das Modell vor Herausforderungen. Insbesondere die demografische Entwicklung und die finanzielle Nachhaltigkeit der GRV erfordern langfristige politische Reformen und eine noch stärkere private Vorsorgeförderung. Nur durch den harmonischen Zusammenschluss aller drei Säulen kann gewährleistet werden, dass die finanzielle Versorgung im Alter gesichert ist und der Lebensstandard im Ruhestand gehalten wird.

Strategische Altersvorsorge: Optimierung privater und staatlich geförderter Möglichkeiten

Die Absicherung des Lebensstandards im Ruhestand erfordert eine gezielte private Vorsorge und die kluge Nutzung staatlicher Förderungen. Ein auf die individuelle Rentenlücke abgestimmter Ansatz ist der Schlüssel zu einem finanziell abgesicherten Ruhestand. Zunächst ist es unerlässlich, die Differenz zwischen der zu erwartenden gesetzlichen Rente und dem gewünschten Lebensstandard zu ermitteln. Diese Rentenlücke zeigt auf, wie viel zusätzliches Kapital langfristig nötig sein wird.

Auf Grundlage dieser Analyse kann eine sinnvolle Kombination von Anlagestrategien entwickelt werden. Klassische Rentenversicherungen bieten hierbei eine sicherheitsorientierte Grundlage mit garantierter Mindestverzinsung, während fondsgebundene Rentenversicherungen höhere Renditechancen bei entsprechendem Risiko eröffnen. Für risikobereitere Anleger sind Fondssparpläne eine flexible Möglichkeit, durch regelmäßige Beiträge am Kapitalmarkt zu partizipieren. Immobilien bieten ebenfalls eine langfristige Absicherung, die zudem durch Mietrenditen ergänzt werden kann, obwohl auch Marktschwankungen in Betracht gezogen werden müssen.

Staatliche Förderprodukte wie die Riester-Rente und die Rürup-Rente sind attraktive Optionen, um von Zulagen und steuerlichen Vorteilen zu profitieren. Besonders die Riester-Rente besticht durch Zulagen, die besonders für Familien mit Kindern vorteilhaft sind, während die Rürup-Rente steuerlich vor allem für Selbstständige von Interesse ist.

Neben der individuellen privaten Vorsorge bietet die betriebliche Altersvorsorge durch den Arbeitgeber eine weitere Absicherungssäule, die durch steuerliche Begünstigungen und Arbeitgeberzuschüsse attraktiv wird. Hierbei sollte darauf geachtet werden, die angebotenen Vorteile voll auszuschöpfen, da solche Vergünstigungen nicht nur die Sparleistung des Einzelnen entlasten, sondern auch die Gesamtrendite der Altersvorsorge langfristig erhöhen können.

Ein essenzieller Teil der Altersvorsorge ist zudem die regelmäßige Überprüfung und Anpassung der gewählten Strategien. Lebensumstände ändern sich, und auch die Finanzmärkte unterliegen Schwankungen. Flexibilität und die Bereitschaft, sich an veränderte Bedingungen anzupassen, sind entscheidend, um die Ziele der Altersvorsorge zu erreichen. Eine bewusste Planung, die das Drei-Säulen-Modell der gesetzlichen, betrieblichen und privaten Vorsorge integriert, sorgt für eine nachhaltige finanzielle Sicherheit im Alter.