Il piano pensionistico è un compito essenziale che segna le basi per una pensione senza preoccupazioni. In Germania, il modello dei tre pilastri rappresenta la base per garantire la sicurezza finanziaria durante gli anni della pensione. Mentre la pensione statale è solo una parte del puzzle, le strategie di previdenza privata stanno guadagnando sempre più importanza. Questo articolo esplora la struttura e il significato del modello dei tre pilastri e fornisce approfondimenti su strategie pratiche per ottimizzare i prodotti di previdenza privata e i finanziamenti statali. Scopriamo insieme i migliori modi per rendere confortevole la tua pensione.

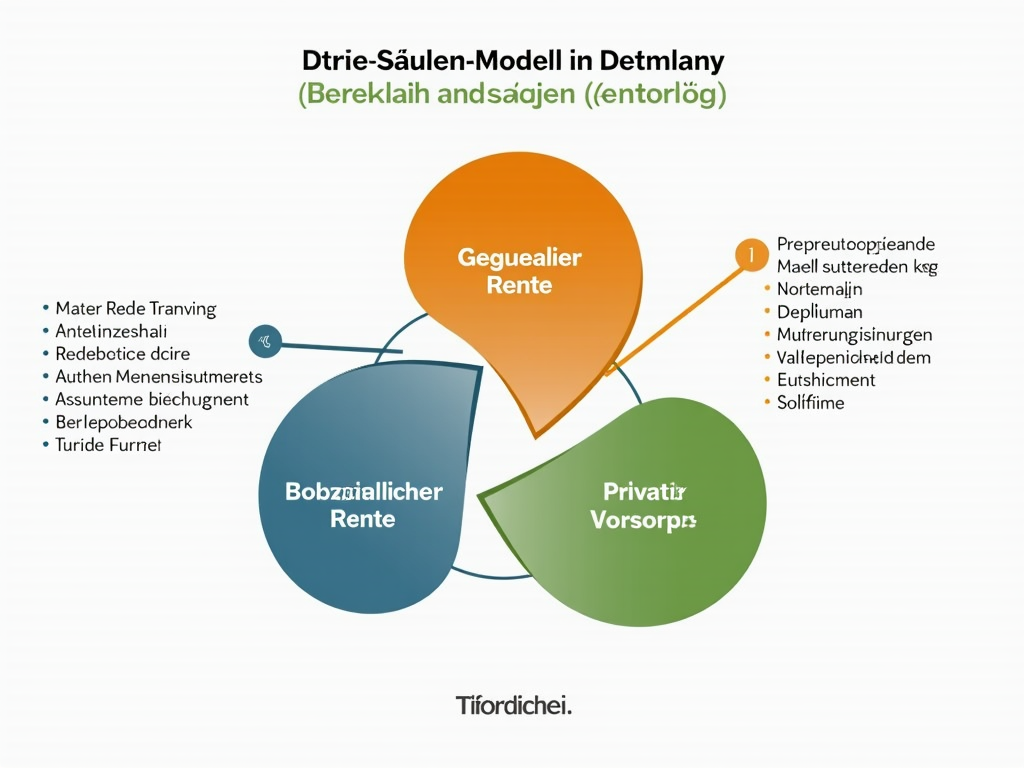

Il modello dei tre pilastri del piano pensionistico: Fondamento di una pensione sicura

Il modello dei tre pilastri del piano pensionistico in Germania offre una base completa per garantire il tenore di vita in pensione. Riunisce l’assicurazione pensionistica legale, la previdenza pensionistica aziendale e la previdenza pensionistica privata, per garantire una pianificazione previdenziale equilibrata e solida. Ogni pilastro svolge un ruolo specifico e offre vantaggi individuali che, insieme, costituiscono una base solida per la sicurezza pensionistica.

Il primo pilastro, l’assicurazione pensionistica legale (GRV), costituisce il cuore del piano pensionistico e si basa su un sistema di ripartizione. In questo sistema, i contributi degli attuali lavoratori finanziano i pagamenti pensionistici della generazione pensionata attuale. Questa solidarietà tra le generazioni è possibile grazie ai contributi obbligatori di lavoratori e datori di lavoro. La GRV offre vari tipi di pensione per attenuare il rischio di perdita di reddito in età avanzata o in caso di invalidità.

In aggiunta, la previdenza pensionistica aziendale (bAV) funge da secondo pilastro. Questa viene offerta dal datore di lavoro e rappresenta un’importante integrazione alla GRV grazie agli incentivi fiscali. In Germania, i lavoratori hanno diritto a una previdenza pensionistica aziendale, che può essere realizzata attraverso cinque diversi metodi di attuazione. Questi includono assicurazioni dirette, casse pensioni, fondi pensione, fondi di sostegno e promesse pensionistiche. Questa varietà consente alle aziende di creare offerte pensionistiche su misura per fornire maggiore sicurezza ai dipendenti.

Il terzo pilastro, la previdenza pensionistica privata, comprende misure individuali per la pianificazione della pensione. In primo piano ci sono le pensioni Riester e Rürup sostenute dallo stato, rese particolarmente attraenti da vantaggi fiscali. Allo stesso tempo, le tradizionali opportunità di risparmio e investimento, come azioni o ETF, offrono un’aggiunta flessibile e generalmente fruttifera agli altri due pilastri. Alla luce delle sfide demografiche in Germania, l’importanza di questo pilastro cresce sempre di più.

Insieme, questi tre pilastri formano un sistema robusto, caratterizzato da flessibilità e varietà. Tuttavia, il modello si trova ad affrontare delle sfide. In particolare, l’evoluzione demografica e la sostenibilità finanziaria della GRV richiedono riforme politiche a lungo termine e un’ulteriore promozione della previdenza privata. Solo attraverso l’unione armoniosa di tutti e tre i pilastri si può garantire che la sicurezza finanziaria in età avanzata sia assicurata e che il tenore di vita in pensione sia mantenuto.

Piano pensionistico strategico: ottimizzazione delle possibilità private e sostenute dallo stato

Garantire il tenore di vita in pensione richiede una previdenza privata mirata e un uso intelligente dei finanziamenti statali. Un approccio adattato al divario pensionistico individuale è la chiave per una pensione finanziariamente sicura. Prima di tutto, è essenziale determinare la differenza tra la pensione legale prevista e il tenore di vita desiderato. Questo divario pensionistico indica quanto capitale aggiuntivo sarà necessario a lungo termine.

Sulla base di questa analisi, può essere sviluppata una combinazione sensata di strategie di investimento. Le assicurazioni pensionistiche classiche offrono una base orientata alla sicurezza con un tasso di interesse minimo garantito, mentre le assicurazioni pensionistiche legate a fondi offrono maggiori opportunità di rendimento a fronte di un rischio corrispondente. Per investitori più rischiosi, i piani di risparmio in fondi rappresentano un modo flessibile per partecipare al mercato dei capitali tramite contributi regolari. Anche gli immobili offrono una sicurezza a lungo termine, che può essere ulteriormente integrata da rendimenti locativi, sebbene debbano essere presi in considerazione anche le fluttuazioni di mercato.

Prodotti di finanziamento statali come la pensione Riester e la pensione Rürup sono opzioni attraenti per beneficiare di sussidi e vantaggi fiscali. In particolare, la pensione Riester si distingue per i sussidi, che risultano vantaggiosi soprattutto per le famiglie con bambini, mentre la pensione Rürup è principalmente di interesse fiscale per i liberi professionisti.

Oltre alla previdenza privata individuale, la previdenza pensionistica aziendale fornita dal datore di lavoro rappresenta un ulteriore pilastro di sicurezza, che diventa attraente grazie ai benefici fiscali e ai contributi del datore di lavoro. È importante sfruttare appieno i vantaggi offerti, poiché tali agevolazioni non solo alleviano il risparmio individuale, ma possono anche aumentare a lungo termine il rendimento complessivo della previdenza pensionistica.

Un aspetto fondamentale della previdenza pensionistica è anche la verifica e l’adattamento regolari delle strategie scelte. Le circostanze della vita cambiano e anche i mercati finanziari subiscono fluttuazioni. La flessibilità e la volontà di adattarsi a condizioni mutevoli sono decisive per raggiungere gli obiettivi previdenziali. Una pianificazione consapevole, che integri il modello dei tre pilastri della previdenza legale, aziendale e privata, garantisce una sicurezza finanziaria sostenibile in età avanzata.