La prospettiva di andare in pensione dovrebbe evocare un’immagine di relax e piacere, ma per molti è anche caratterizzata da preoccupazioni finanziarie. Spesso, la pensione legale da sola non basta a mantenere il tenore di vita abituale. Perciò, è importante provvedere anche privatamente per il futuro. Questo articolo esplora le tre colonne portanti della previdenza pensionistica e mostra come le agevolazioni statali e le possibilità di previdenza privata possano essere utilizzate efficacemente per garantire una pensione serena.

Il fondamento della sicurezza: comprendere le tre colonne della previdenza pensionistica

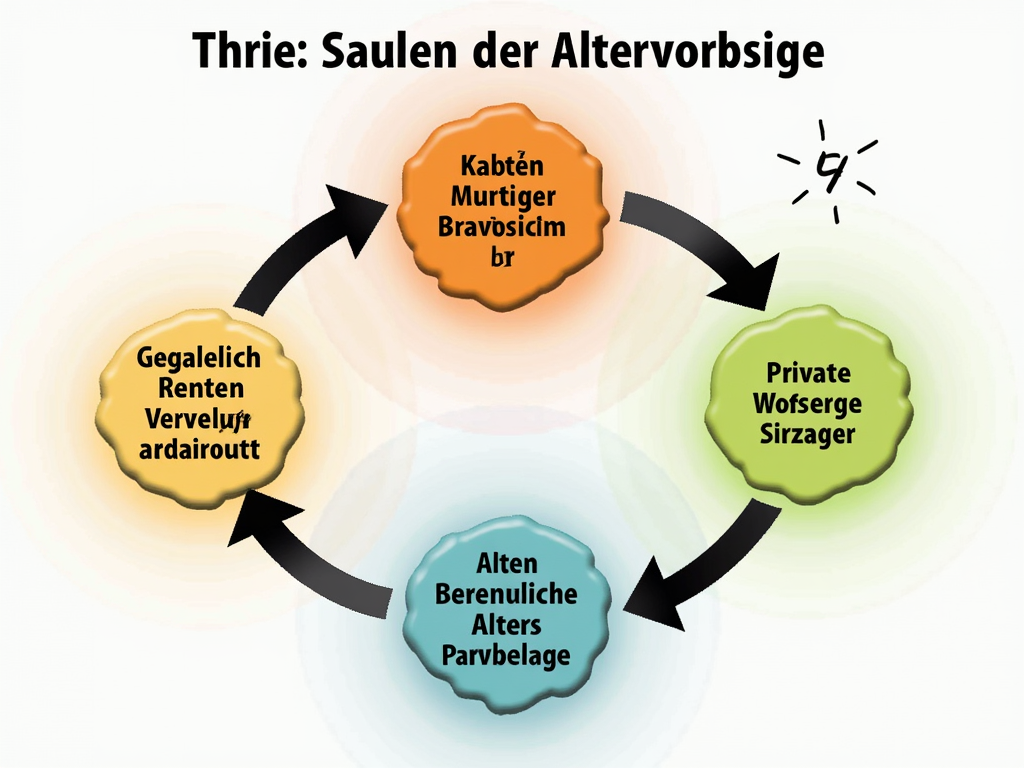

Una pensione finanziariamente sicura inizia fondamentalmente con una solida comprensione delle tre colonne della previdenza pensionistica, ben stabilite sia in Germania che in Svizzera. Questa struttura consente una previdenza equilibrata e diversificata, che può essere adattata alle esigenze individuali.

In Germania, l’assicurazione pensionistica legale (Colonna 1) costituisce il fondamento della previdenza pensionistica. Essa si basa su un sistema di ripartizione, in cui la popolazione attivamente lavorativa finanzia le pensioni per gli attuali pensionati. Tuttavia, questa da sola spesso non è sufficiente a mantenere il tenore di vita abituale in età avanzata, evidenziando la necessità di ulteriori provvedimenti previdenziali.

La seconda colonna, la previdenza pensionistica aziendale (bAV), rappresenta un complemento prezioso. Essa consente ai lavoratori di generare una pensione aggiuntiva tramite il loro datore di lavoro, spesso con notevoli vantaggi fiscali. Sono disponibili diverse modalità di attuazione, come l’assicurazione diretta e i fondi pensione, che variano a seconda del datore di lavoro.

La terza colonna della previdenza pensionistica in Germania comprende la previdenza privata, che permette una integrazione individuale alla previdenza legale e aziendale. Essa offre una vasta gamma di possibilità, dalle pensioni Riester o Rürup alle assicurazioni sulla vita e modelli d’investimento come gli ETF. La flessibilità di questa colonna consente di sviluppare strategie finanziarie personalizzate, che possono comportare vantaggi fiscali e potenzialmente rendimenti più elevati.

Strutturalmente simile è il modello di previdenza pensionistica della Svizzera, che si basa anch’esso su tre colonne. La prima colonna, l’assicurazione statale per la vecchiaia e i superstiti (AHV), garantisce che le necessità di base dei pensionati siano coperte. La seconda colonna, la previdenza professionale tramite fondi pensione, protegge il tenore di vita abituale degli occupati. Infine, la terza colonna, composta da piani di risparmio agevolati fiscali (Colonna 3a) e forme di investimento flessibili (Colonna 3b), completa il pacchetto previdenziale in modo personalizzato.

Una previdenza efficace si basa sulla giusta combinazione di queste colonne. Mentre la previdenza legale e aziendale fungono da solide fondamenta, la terza colonna offre il necessario margine di manovra per soddisfare le preferenze individuali e gli obiettivi finanziari. In ultima analisi, è essenziale iniziare in tempo e apportare regolarmente aggiustamenti per ottimizzare la previdenza pensionistica e garantire sicurezza finanziaria in pensione.

Con agevolazioni statali e strategie private, il pensionamento è sicuro

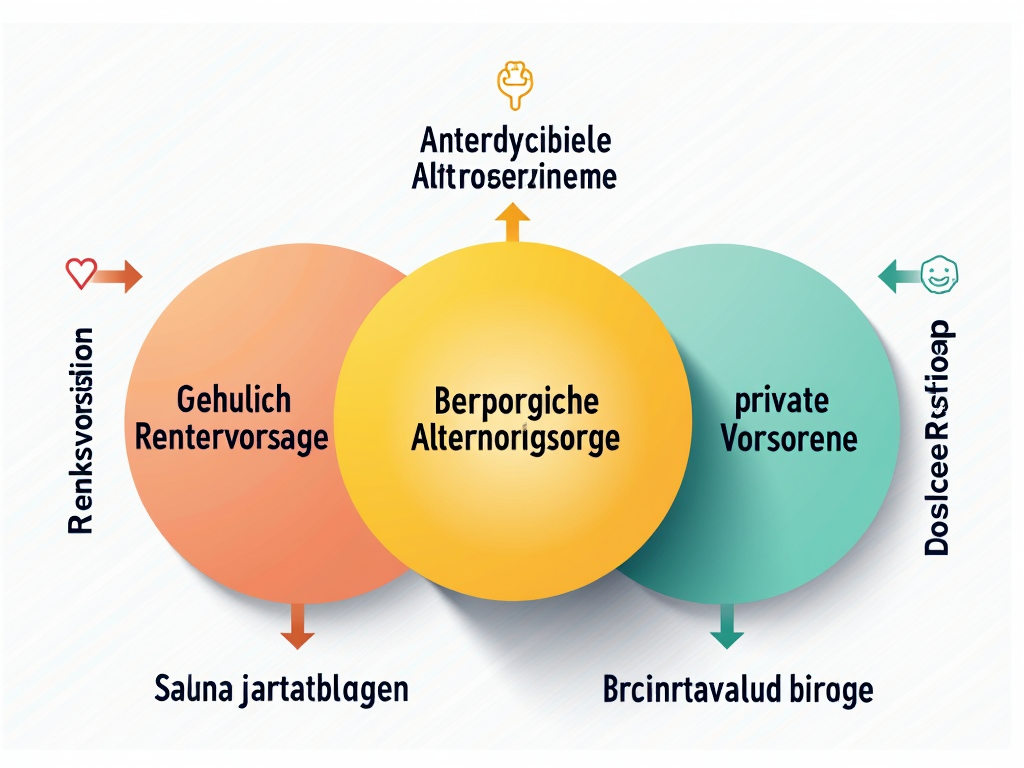

Quando si tratta della sicurezza finanziaria in pensione, le agevolazioni statali e le opzioni di previdenza private offrono una strategia duplice convincente. Nella ricerca di una copertura ottimale per la vita futura, queste opzioni non potrebbero essere più importanti.

Lo Stato promuove, tra le altre cose, l’acquisto di una casa. Qui è particolarmente da evidenziare i prestiti KfW, che offrono tassi d’interesse vantaggiosi per la costruzione di edifici energeticamente efficienti o la ristrutturazione di immobili esistenti. Anche i contratti di risparmio per la casa vengono supportati, ad esempio tramite il finanziamento “Wohn-Riester”, che fornisce annualmente fino a 175 euro come contributo. Inoltre, molti programmi regionali offrono ulteriori incentivi per l’acquisto di proprietà immobiliari.

Nell’ambito della previdenza pensionistica, la pensione Riester svolge un ruolo significativo. Essa è particolarmente adatta alle famiglie e offre non solo contributi annuali, ma anche vantaggiosi incentivi per i figli. La previdenza pensionistica aziendale, sostenuta dal datore di lavoro, facilita ulteriormente la copertura in età avanzata tramite vantaggi fiscali, anche se non direttamente sussidiata da contributi statali.

Libera professione o alti redditi possono beneficiare della pensione Rürup, nota anche come pensione di base. Questa consente di dedurre i contributi fiscalmente, rendendola particolarmente attraente per i gruppi di destinatari menzionati. L’assicurazione pensionistica privata rappresenta un’altra colonna che, nonostante la mancanza di un finanziamento statale, può beneficiare di vantaggi fiscali in età pensionistica.

Opportunità di investimento come azioni e fondi obbligazionari offrono una solida base per una previdenza privata. È consigliabile una miscela equilibrata di ETF e fondi gestiti attivamente, poiché questi riducono i rischi attraverso la diversificazione e aumentano i potenziali rendimenti. Per gli investitori più conservatori, metalli preziosi fisici come l’oro possono servire come strumenti di sicurezza patrimoniale.

Non da meno sono i fondi previdenziali, che rappresentano un’opzione interessante per categorie professionali specifiche, come gli avvocati, per una copertura pensionistica aggiuntiva.

Le agevolazioni statali e gli investimenti privati si armonizzano per avvicinare il sogno di un pensionamento sicuro. È consigliabile, soprattutto nella pianificazione della previdenza pensionistica, mantenere flessibilità e rivedere regolarmente le strategie individuali per trarre il massimo vantaggio da tutte le opportunità disponibili.